Полезная информация

26 января 2026 в 19:52

Изменения по семейной ипотеке от ВТБ с 1 февраля 2026 года. Что важно знать перед началом строительства дома по программе господдержки

С 1 февраля вступают в силу изменения по программе «Ипотека с господдержкой для семей с детьми», в том числе для целей индивидуального жилищного строительства (ИЖС).

Новые правила касаются состава заемщиков, порядка заключения кредитного договора и требований к документам.

Разберем, что именно меняется и как это повлияет на строительство загородного дома в 2026 году.

Обязательное участие супругов в ипотеке

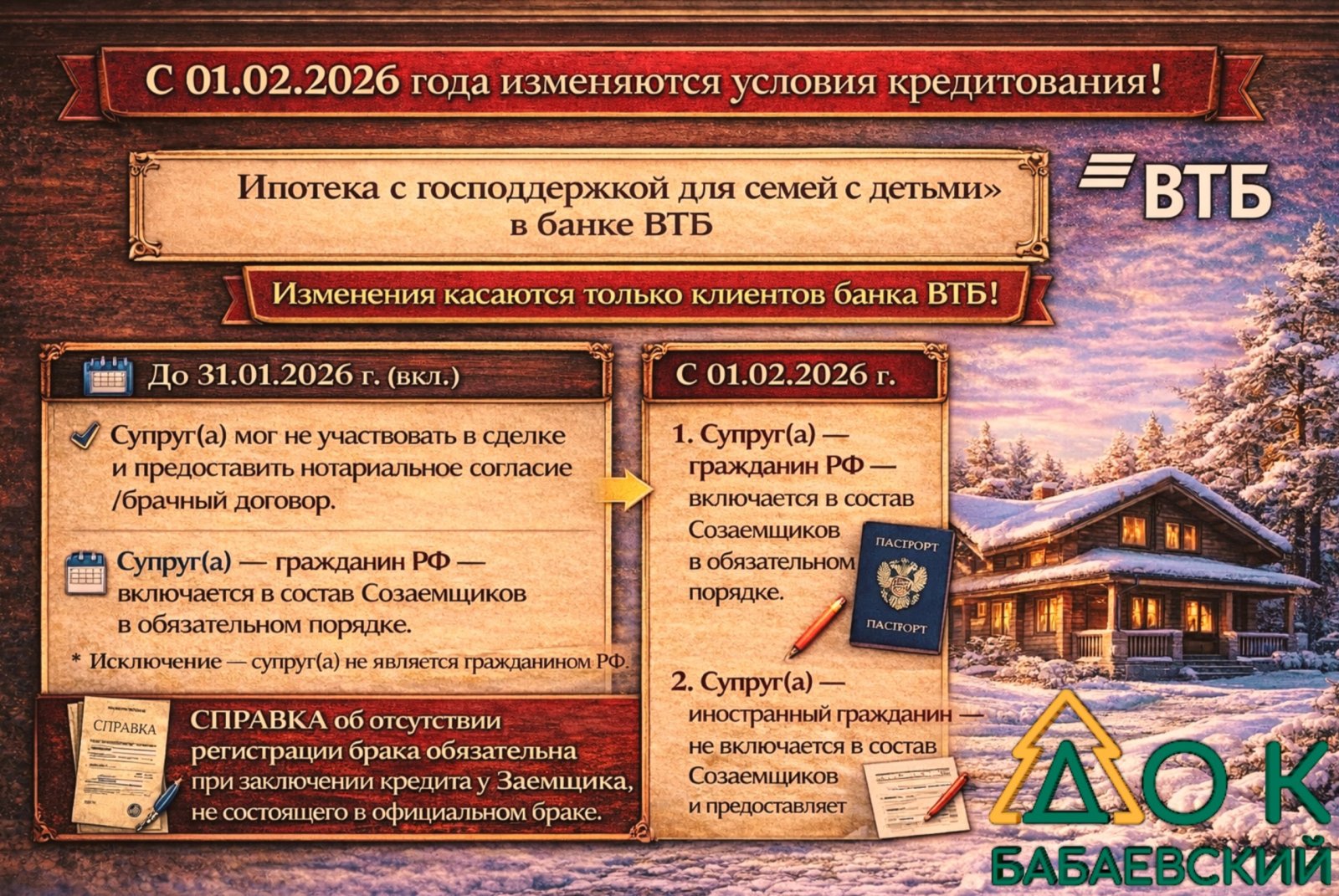

С 01.02.2026 года действует следующее правило:

Если заемщик состоит в официальном браке, супруг или супруга – гражданин РФ в обязательном порядке включается в состав созаемщиков по кредитному договору.

Исключение предусмотрено только в одном случае – если супруг (супруга) не является гражданином Российской Федерации. В этом случае для согласования сделки требуется брачный договор.

Если заемщик не состоит в официальном браке, при заключении кредитного договора после 01.02.2026 года необходимо до подписания договора предоставить

справку об отсутствии регистрации брака,

выданную органом ЗАГС на бумажном носителе.

Это новое обязательное требование банков в рамках программы.

Это означает, что при оформлении семейной ипотеки банк ВТБ будет учитывать:

- совокупный доход семьи

- общую долговую нагрузку

- солидарную ответственность супругов по кредиту

Какие правила в силе до 31 января 2026 года

По кредитным договорам, заключенным до 31.01 (включительно), сохраняется прежний порядок:

- супруг (супруга) заемщика может не участвовать в сделке

- вместо участия в ипотеке допускается:

нотариальное согласие или брачный договор.

Важно:

по заявкам, одобренным до 31.01.2026 года, запись на сделку после 01.02.2026 года будет возможна только при полном соответствии новым условиям программы.

Иными словами, если сделка переносится на февраль 2026 года и позже, банк вправе потребовать включение супруга в состав созаемщиков,

либо предоставление всех документов по новым правилам.

Что это означает для строительства дома

Отныне для оформления семейной ипотеки, в том числе на строительство дома из клееного бруса:

- банк оценивает финансовую модель семьи целиком.

Вывод

Разобрали актуальную ситуацию на примере новостей от банка ВТБ. Но можно уверенно заявить, что и остальные ведущие кредитные организации РФ введут соответствующие изменения в свою деятельность.

Если вы планируете строительство загородного дома,

оформление семейной ипотеки,

или уже получили предварительное одобрение.

Рекомендуем заранее проверить состав заемщиков и комплект документов, чтобы сделка прошла без переноса сроков.

Специалисты производственно-строительной компании «Бабаевский ДОК» сопровождают клиентов на всех этапах: от выбора проекта дома из клееного бруса до взаимодействия с банками и подготовки документов по ипотеке.

Опыт компании «Бабаевский ДОК»

Мы предлагаем готовые проекты домов из клееного бруса, адаптированные под льготные ипотечные программы и использование материнского капитала.

На этапе проектирования мы учитываем требования банков и ПФР к документам, подготавливаем сметы, согласовываем с кредитными организациями любые авторские изменения проектов и сопровождаем клиента до момента зачисления средств на счет эскроу.

«Бабаевский ДОК» аккредитован банками: Сбер, ВТБ и ДомРФ в качестве надежного застройщика и производителя клееного бруса. Это позволяет снизить ежемесячный платёж и ускорить получение готового дома.

При заказе любого проекта доступна льготная ипотека от 2% годовых, либо рассрочка на 2 года.

Если вы хотите создать дом своей мечты вместе с крупным производителем высококачественного клееного бруса – звоните/пишите нам прямо сейчас.

До 1 марта 2026 мы решили сохранить цены всех домокомплектов из клееного бруса на уровне 2024 года.

+7 921 055 3000